Правовые нормы о льготах для IT-компаний неоднократно менялись в последние месяцы, особенно серьезно 14.07.2022 г. В настоящей статье приведен обзор текущей ситуации: какие налоговые льготы действуют, на каких условиях их предоставляют и что необходимо сделать для их получения.

Льготы по налогу на прибыль и страховым взносам

26.03.2022 г. налог на прибыль для IT-компаний был уменьшен с 3% до 0%. Нулевая ставка действует в налоговых периодах 2022-2024 г.

Страховые взносы продолжают (с 2021 г.) взиматься по совокупной ставке 7,6%. После перехода с 01.01.2023 г. на единый тариф страховых взносов IT-компании сохранят пониженную ставку в размере 7,6% в пределах единой предельной величины базы для исчисления страховых взносов и 0% сверх нее (см. новый п. 2.2 ст. 427 НК в редакции Федерального закона от 14.07.2022 г. №239-ФЗ).

Нулевую ставку налога на прибыль и пониженные ставки страховых взносов не вправе применять IT-компании, созданные в результате реорганизации (кроме преобразования) или реорганизованные в форме присоединения к ним другого юридического лица либо выделения из его состава одного или нескольких юридических лиц после 1 июля 2022 года (абз. 19-21 п. 1.15 ст. 284 и абз. 19-21 п. 5 ст. 428 НК). Эти ограничения не распространяются на реорганизованные IT-компании, которые получили аккредитацию до 01.07.2022 г. и уже применяли в 2022 г. льготные ставки (п. 3 и 4 ст. 2 ФЗ от 14.07.2022 г. № 321-ФЗ).

С 01.01.2023 г. вводится в действие новое основание для ускоренной амортизации (специальный коэффициент, но не выше 3) в отношении нематериальных активов в виде исключительных прав на ПО и БД, включенные в единый реестр российских программ для электронных вычислительных машин и баз данных (п. 2 ст. 1 ФЗ от 14.07.2022 г. № 321-ФЗ). Важное условие: срок полезного использования таких активов не должен быть определен самим налогоплательщиком в одностороннем порядке, предусмотренном абз. вторым п. 2 ст. 258 НК. Такой срок должен следовать, например, из законодательства или договора на передачу исключительных прав.

С 01.01.2023 г. организация вправе претендовать на инвестиционный налоговый вычет в размере не более 100 процентов суммы расходов на оплату работ (услуг) по установке, тестированию, адаптации, модификации ПО и БД, включенных в ЕРРП, не учитываемой при формировании первоначальной стоимости соответствующих нематериальных активов (при наличии исключительных прав), а также суммы расходов на обучение работников, обслуживающих указанные ПО и БД (абз. 4 пп. “а” п. 39 ст. 1 ФЗ от 14.07.2022 г. № 323-ФЗ).

Отдельные правила касаются ПО и БД в сфере искусственного интеллекта (ИИ). Они начнут действовать с 01.01.2023 г.:

- При включении в ЕРРП ПО и БД, относящихся к сфере ИИ, им будет присваиваться специальный признак, указывающий на их статус.

- При формировании первоначальной стоимости нематериальных активов в виде исключительных прав на ПО и БД, включенные в ЕРРП, относящиеся к сфере ИИ, налогоплательщик вправе учитывать указанные расходы с применением коэффициента 1,5 (п. 28 ст. 1 ФЗ от 14.07.2022 г. № 323-ФЗ).

- Расходы, связанные с приобретением права на использование по договорам с правообладателем (по лицензионным и сублицензионным соглашениям) ПО и БД, включенных в ЕРРП, относящихся к сфере ИИ, могут учитываться в размере фактических затрат с применением коэффициента 1,5 (подп. “а” п. 29 ст. 1 ФЗ от 14.07.2022 г. № 323-ФЗ).

Основания получения льгот

Перечень критериев для получения льгот по налогу на прибыль и страховым взносам существенно изменился с 14.07.2022 г. (Федеральный закон от 14.07.2022 г. N 321-ФЗ). Критерии приведены в п. 1.15 ст. 284 и п. 5 ст. 428 НК. Смотрите также комментарий Минцифры по поводу изменений.

- Убран минимальный порог по численности сотрудников (раньше требовалось иметь в штате не менее 7 IT-специалистов).

- Требования к доле доходов от видов деятельности, дающих право на льготы, снижены до 70% (вместо прежних 90%) в сумме всех доходов организации.

- Существенно расширен перечень видов деятельности, учитываемых для целей получения льгот.

Новые правила применяются к отношениям, возникшим с 01.01.2022 г. Если IT-компания имеет аккредитацию, но не соответствовала новым критериям по доле и льготным видам доходов за 1 и 2 квартал 2022, она вправе применять пониженный тариф по страховым взносам в 3 и 4 кварталах 2022, если начнет соответствовать новым критериям (п. 2 ст. 2 ФЗ от 14.07.2022 г. N 321-ФЗ).

ФНС России разъяснила новый порядок заполнения документов в Письме от 20.07.2022 № БС-4-11/9270@

Виды деятельности, доход по которым учитывается для целей получения льгот

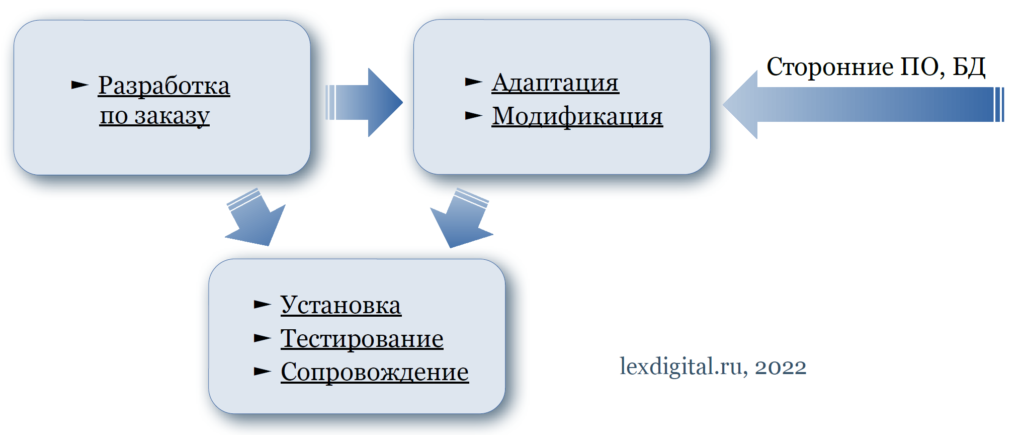

Виды деятельности делятся на две основные категории в зависимости от того, касаются они собственного или заказного программного обеспечения (ПО) и баз данных (БД).

I. Деятельность с использованием собственного ПО, БД.

Собственные ПО и БД – те, которые были разработаны, адаптированы и/или модифицированы самой IT-компанией или лицом, входящим с ней в одну группу лиц. То есть если IT-компания использует для оказания услуг приобретенное ею стороннее ПО, БД, ей необходимо адаптировать или модифицировать это ПО, БД, чтобы услуги считались оказанными с использованием собственного ПО, БД.

Лицами, входящими в одну группу, признаются:

- IT-компания и физическое или юридическое лицо, являющееся участником (акционером) этой IT-компании и владеющее более 50% ее долей, акций;

- IT-компания и ее дочерняя организация, в которой она владеет более 50% долей, акций;

- IT-компания и другая организация, в которых общий участник (акционер) владеет более 50% долей, акций.

Виды деятельности в отношении собственных ПО и БД, доходы от которых включаются в долю доходов, дающих право на получение льготы, в свою очередь могут быть разделены на три подкатегории.

1. Общие виды деятельности.

1.1. Реализация экземпляров собственного ПО и/или БД.

1.2. Передача (продажа) исключительных прав на собственные ПО или БД.

1.3. Выдача лицензий (предоставление прав использования) на собственные ПО, БД, в т.ч. путем предоставления удаленного доступа к таким ПО, БД, а также к обновлениям к ним и дополнительным функциональным возможностям, через информационно-телекоммуникационные сети, в том числе сеть Интернет.

1.3.1. Исключения: в долю доходов, дающих право на получение льготы, не включаются доходы от предоставления прав использования ПО или БД (в том числе путем предоставления удаленного доступа к ним), если такие права состоят в получении возможности размещать предложения о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети Интернет, осуществлять поиск информации о потенциальных покупателях (продавцах) и (или) заключать сделки. (пункт действует до 01.01.2023 г.)

1.3.2. С 01.01.2023 перечень исключений будет расширен. В долю доходов, дающих право на получение льготы, не будут включаться доходы от предоставления прав использования ПО и БД, если эти права дают пользователю ПО, БД возможность:

– размещать товар на платформе интернет-магазина, электронной торговой площадке и продавать этот товар

(«получение возможности в отношении определенного товара разместить в сети “Интернет” предложение, объявление о заключении договора купли-продажи товара и заключить договор купли-продажи, произвести предварительную оплату такого товара, если при этом данная организация также обеспечивает возможность хранения, упаковки, доставки, выдачи такого товара покупателю с использованием недвижимого имущества и (или) транспортных средств, находящихся у нее на праве собственности, аренды или на ином праве, либо с привлечением данной организацией по гражданско-правовому договору взаимозависимого лица, которое признается таковым в соответствии с пунктом 2 статьи 105.1 настоящего Кодекса и у которого эти объекты находятся на праве собственности, аренды или на ином праве»)

– участвовать в госзакупках и корпоративных закупках

(«получение возможности участвовать в процедуре закупок, предусмотренных Федеральным законом от 5 апреля 2013 года N 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” и Федеральным законом от 18 июля 2011 года N 223-ФЗ “О закупках товаров, работ, услуг отдельными видами юридических лиц”»)

– участвовать в торгах на товарных биржах

(«получение возможности участвовать в организованных торгах на товарном рынке»)

– пользоваться системой денежных переводов

(«получение возможности инициировать и осуществлять операции по безналичному переводу денежных средств»)

– получать банковские и финансовые услуги

(«получение банковских, финансовых услуг, в том числе услуг финансирования под уступку денежного требования, услуг на рынке ценных бумаг (дилерская деятельность, брокерская деятельность, деятельность форекс-дилеров), предоставляемых (оказываемых) банками, кредитными организациями, небанковскими кредитными организациями и иными организациями»)

– совершать сделки с недвижимостью

(«получение услуг, связанных с совершением сделок с недвижимым имуществом, в отношении объектов недвижимости продавцов и (или) застройщиков и (или) объектов долевого строительства»)

– пользоваться платформой такси, перевозки пассажиров

(«получение возможности разместить информацию о потенциальном спросе на услуги по перевозке пассажиров и багажа легковым такси, а также в получении возможности ознакомиться с информацией о предложениях организаций, оказывающих услуги в указанной сфере, и осуществить поиск этих предложений по заданным пользователем параметрам»)

– пользоваться платформой общепита

(«получение возможности размещать информацию об услугах общественного питания, предложение заключить договор о реализации определенного товара (блюда), изготовленного организацией, оказывающей услуги общественного питания, заключить договор купли-продажи, произвести предварительную оплату такого товара (блюда), при этом организация-налогоплательщик также обеспечивает возможность доставки, выдачи такого товара (блюда) покупателю»)

– пользоваться системой идентификации товара

(«получение возможности формировать средства идентификации (коды маркировки), предоставляемой оператором государственной информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации»)

– хранить данные в ЦОД

(«получение возможности осуществлять хранение данных в центрах обработки данных»)

– пользоваться системой голосовых сообщений

(«получение возможности получать услуги связи по передаче данных в целях передачи голосовой информации, предоставляемой оператором связи»)

1.4. Установка, тестирование и сопровождение собственных ПО, БД.

2. Деятельность с использованием собственных ПО и БД, которые включены в единый реестр российских программ для электронных вычислительных машин и баз данных (далее — ЕРРП), либо в случае, если составная часть собственного ПО включена в ЕРРП.

2.1. Оказание услуг по распространению рекламной информации в сети Интернет и (или) получению доступа к такой информации (напр., продажа рекламы на своей платформе).

2.2. Оказание услуг по предоставлению доступа к аудиовизуальным произведениям и (или) сообщениям телепередач на аудиовизуальном сервисе, включенном в реестр аудиовизуальных сервисов (напр., услуги онлайн-кинотеатров, сервисов потокового вещания).

2.3. Оказание услуг и (или) предоставление прав использования, заключающихся в предоставлении доступа к отдельным фонограммам, совокупности фонограмм, объектам авторского и смежных прав, связанных с фонограммами (напр., цифровые музыкальные сервисы).

2.4. Оказание услуг в сети Интернет по размещению и (или) продвижению предложений, объявлений о приобретении (реализации) товаров (работ, услуг), имущественных прав, предложений о трудоустройстве, услуг по осуществлению поиска таких предложений, объявлений (доступа к таким предложениям, объявлениям) и (или) по заключению договоров (напр., электронные доски объявлений, классифайды). В отношении этого вида деятельности установлен список исключений, аналогичный указанному выше в п. 1.3.2. С той разницей, что он уже начал применяться к отношениям, возникшим с 01.01.2022 г. Доходы от видов деятельности, попадающих в список исключений, не учитываются в доле доходов, дающих право на льготу.

2.5. Оказание IT-организацией, имеющей лицензию на осуществление образовательной деятельности, в том числе путем предоставления удаленного доступа к собственным ПО, БД, услуг по предоставлению доступа к электронной образовательной и (или) просветительской информации (сервисам).

3. Деятельность, связанная с программно-аппаратными комплексами (ПАК).

3.1. Услуги по разработке (включая тестирование и сопровождение) ПАК при наличии документа, подтверждающего отнесение предусмотренных договором услуг (работ) к разработке ПАК и выданного федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере информационных технологий,

3.2. Услуги по адаптации, модификации, тестированию и сопровождению ПАК, включенных в ЕРРП.

3.3. Реализация разработанных данной организацией ПАК, включенных в ЕРРП.

II. Деятельность с использованием заказного ПО, БД.

К заказным относятся ПО и БД, разработанные IT-компанией по заказу третьего лица, а также сторонние ПО, БД, в отношении которых третье лицо заказывает у IT‑компании услуги по адаптации или модификации.

4. Услуги в отношении заказных ПО и БД, доходы от которых включаются в долю доходов, дающих право на получение льготы.

4.1. Разработка ПО и БД (программных средств и информационных продуктов вычислительной техники).

4.2. Адаптация и модификация ПО и БД (программных средств и информационных продуктов вычислительной техники).

4.3. Установка, тестирование и сопровождение заказных ПО, БД (т. е. тех, которые IT-компания ранее по заказу разрабатывала, адаптировала или модифицировала).

4.4. Услуги по адаптации, модификации, тестированию и сопровождению заказных программно-аппаратных комплексов, включенных в ЕРРП.

Разграничение адаптации и модификации

Согласно подп. 9 п. 2 ст. 1270 ГК РФ, модификация — это внесение любых изменений в ПО (как незначительных, так и приводящих к созданию производного ПО). При этом адаптация является разновидностью модификации и осуществляется «исключительно в целях функционирования программы для ЭВМ или базы данных на конкретных технических средствах пользователя или под управлением конкретных программ пользователя». В отличие от модификации, адаптация не влечет изменения функционала ПО (алгоритмов решения задач).

Обычно адаптация ПО осуществляется до установки этого ПО на оборудование заказчика, чтобы ПО могло функционировать на этом оборудовании (а в отсутствие адаптации ПО, как правило, полноценно функционировать не будет).

Важное правило в отношении адаптации и модификации ПО. Приобретатель легального экземпляра ПО (в т.ч. предустановленного на устройстве) вправе осуществлять его адаптацию без согласия владельца исключительных прав на такое ПО и независимо от условий лицензии (подп. 1 п. 1 ст. 1280 ГК РФ). А вот модификацию ПО, исключительные права на которое принадлежат иному лицу, можно осуществлять лишь с согласия правообладателя и на условиях, указанных в лицензии на такое ПО. Конечно, контролировать соблюдение этого условия должен заказчик услуг IT-компании. Тем не менее не лишним будет упомянуть в договоре, что заказчик заверяет о наличие у него необходимых исключительных прав и самостоятельно несет ответственность за соблюдение авторских прав.

Хороший комментарий о разграничении понятий «адаптация» и «модификация» приведен в свежем обзоре КонсультантПлюс «Адаптация и модификация программного обеспечения и баз данных: обзор нормативных документов, публикаций и судебной практики»

Необходимость документального подтверждения

Как указано выше, доходы от большинства видов деятельности включаются в долю доходов, дающих право на получение льготы, только в том случае, если услуги касались собственных или заказных ПО, БД, то есть тех, которые IT-компания разрабатывала, адаптировала или модифицировала (самостоятельно или по заказу клиента). Минфин требует документально подтверждать факт предшествующей разработки, адаптации или модификации. Например, Письмо Минфина России от 17.02.2021 г. № 03-07-07/10929.

Это значит, что в отношении собственных ПО, БД у организации должны быть внутренние документы, подтверждающие факт совершения указанных операций с ПО, БД. А в отношении заказных ПО, БД сведения о выполнении разработки, адаптации или модификации будут содержаться либо в самом договоре на оказание услуг, либо в предшествующем отдельном договоре. Важно хранить эти документы на случай проверок.

Подробнее о понятии «разработка ПО» и подтверждающих документах смотрите Письмо Минцифры России от 11.10.2021 № П11-2-05-200-44970 «О рассмотрении обращений субъектов предпринимательской деятельности и заинтересованных лиц в сфере информационных технологий».

Исключенные виды деятельности

Приведем список некоторых услуг, которые, согласно различным письмам Минфина и ФНС, не относятся к числу льготируемых:

- консультационные услуги по выбору программ для ЭВМ

- услуги по проектированию информационных систем

- аутсорсинг ИТ функций

- услуги по сопровождению (тех. обслуживанию) оборудования (железа)

- услуги по обучению физических лиц разработке ПО (если только не образовательные услуги, указанные выше в п. 2.5)

- доходы по агентским договорам на размещение рекламы клиентов в Интернете

- доходы от передачи прав на ПО, используемое для участия в конкурсных процедурах (подачи заявок), проводимых на электронной торговой площадке в соответствии с Федеральным законом N 223-ФЗ

- доходы от реализации экземпляров ПО, разработанного иным лицом, предоставившим организации право использования этого программного обеспечения по лицензионному договору

Дополнительные меры государственной поддержки

Описание разнообразных дополнительных меры поддержки для IT-компаний (льготные кредиты, гранты, приостановление проверок, упрощенные трудоустройство иностранных специалистов и т.д.) можно найти на сайте Госуслуг.

Изменение порядка аккредитации IT-компаний

Давно известно, что из-за простоты получения аккредитации, не предусматривающего проверку фактического профиля деятельности компании, статус IT‑компаний получают организации, не имеющие отношения к информационным технологиям. Из-за существенного расширения в 2022 г. привилегий IT-компаний (помимо налоговых льгот) проблема только обострилась. Минцифры недавно предприняло очередную чистку реестра аккредитованных организаций.

С 01.08.2022 г. аккредитация новых IT-компаний приостановлена до изменения действующего Постановления Правительства РФ от 18.06.2021 г. № 929 «О государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий». Предложения Минцифры по изменению порядка аккредитации можно посмотреть здесь.